สินค้าหมด

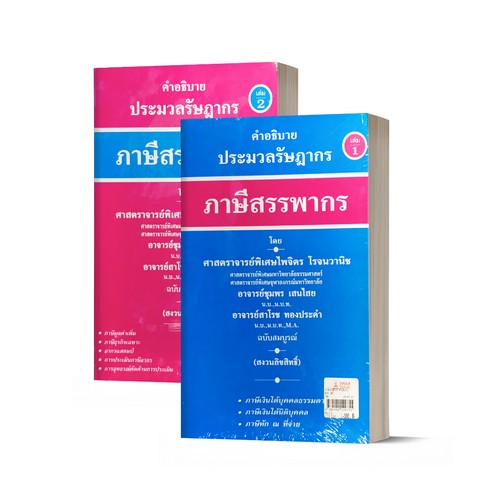

ภาษีอากรตามประมวลรัษฎากร 2568

หนังสือปกอ่อน

฿ 252.00

280.00

ประหยัด 10 %

สามารถสอบถามเพิ่มเติมหรือสั่งไซส์/สี ได้ที่นี่

ข้อมูลหนังสือ

Barcode : 9786166262674

ISBN : 9786166262674

ขนาด ( w x h ) : 185 x 260 mm.

จำนวนหน้า : 406 หน้า

ปีพิมพ์ : 1 / 2568

หมวดหนังสือ : การคลัง/ภาษีอากร

รายละเอียดสินค้า : ภาษีอากรตามประมวลรัษฎากร 2568

หนังสือฉบับนี้ได้แก้ไขปรับปรุงในส่วนที่สำคัญคือ มีการอธิบายความหมายของถ้อยคำเกี่ยวกับสามีภริยาคู่สมรสให้สอดคล้องกับการแก้ไขประมวลกฎหมายแพ่งและพาณิชย์ (ฉบับที่ 24)

พ.ศ. 2567 (กฎหมายสมรสเท่าเทียม), เพิ่มเติม การบริจาคผ่านระบบอิเล็กทรอนิกส์ให้องค์กร มูลนิธิ โรงพยาบาล ที่สามารถหักได้สองเท่าและขยายเวลาถึงปี 2570, ค่าดหย่อนการซื้อหน่วยลงทุนกองทุนรวมไทยเพื่อความยั่งยืนแบบพิเศษ (THAI ESGX), วิธีคำนวณภาษีส่วนแบ่งกำไรจากการถือครองโทเคนดิจิทัล เมื่อถูกหักภาษี ณ ที่จ่ายแล้ว มีสิทธินำไปรวมคำนวณภาษีเงินได้สิ้นปี, ยกเว้นภาษีเงินได้บุคคลธรรมสำหรับเงินชดเชยที่ลูกจ้างได้รับเนื่องจากออกจากงาน เพิ่มวงเงินขึ้นเป็นไม่เกินหกแสนบาท (400 วันสุดท้าย), ลดอัตราภาษีเงินได้บุคคลธรรมดาให้ในกรณีที่เคยไปทำงานในต่างประเทศและเดินทางกลับมาทำงานในกิจการในประเทศไทย, หลักเกณฑ์และรายละเอียดการจัดทำใบกำกับภาษีอิเล็กทรอนิกส์ทั้งสองระบบ, ลดอัตราภาษีเงินได้นิติบุคคลเหลือร้อยละ 10 สำหรับกิจการที่ตั้งอยู่ในเขตเศรษฐกิจพิเศษ (พรฎ. (ฉบับที่ 797) พ.ศ. 2568)และยกเว้นภาษีมูลค่าเพิ่มสำหรับรายรับจากการโอนคริปโตเคอเรนซี่ หรือโทเคนดิจิทัล ในคู่กรณีซื้อขายสินทรัพย์ดิจิทัล

สำหรับพระราชกำหนดภาษีส่วนเพิ่มเติม พ.ศ. 2567 ที่เริ่มใช้บังคับตั้งแต่ 1 มกราคม 2568แล้วนั้น เนื่องจากมีรายละเอียดหลักเกณฑ์ค่อนข้างมากและซับซ้อน ประกอบกับมีที่ใช้ไม่มากนัก (ไม่นับเป็นภาษีเงินได้) จึงได้แต่นำข่าวประชาสัมพันธ์ของกรมสรรพากรมาแทรกไว้ท้ายเล่ม

สินค้าที่เกี่ยวข้อง

ลูกค้าที่ซื้อสินค้านี้ ซื้อสินค้านี้ด้วย

คะแนนรีวิวจากผู้ซื้อจริง

0 เต็ม 5 ดาว

0 คน

0

0

0

0

0

ภาษีอากรตามประมวลรัษฎากร 2568

หนังสือปกอ่อน

ราคาปกติ

ภาษีอากรตามประมวลรัษฎากร 2568

฿ 252.00